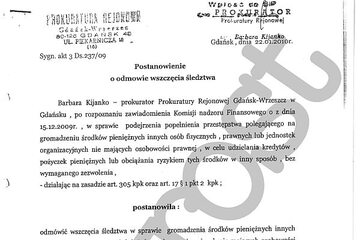

Dokument 1

Gdańsk, dnia 22.01. 2010 r.

Postanowienie o odmowie wszczęcia śledztwa

Barbara Kijanko – prokurator Prokuratury Rejonowej Gdańsk-Wrzeszcz w Gdańsku po rozpoznaniu zawiadomienia Komisji Nadzoru Finansowego z dnia z dnia 15.12.2009 r. w sprawie podejrzenia popełnienia przestępstwa polegającego na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób bez wymaganego zezwolenia

- działając na zasadzie art. 305 kpk oraz art. 17 § 1 pkt 2 kpk

postanowiła:

odmówić wszczęcia śledztwa w sprawie na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób bez wymaganego zezwolenia, w nieustalonym okresie w 2009 r. w Gdańsku,

- tj. o czyn z art. 171 ust. 1 Prawa Bankowego

- na podstawie art. 17 § 1 pkt 2 kpk – wobec stwierdzenia, iż czyn nie zawiera znamion czynu zabronionego.

Uzasadnienie

Prokuratura Rejonowa Gdańsk-Wrzeszcz w Gdańsku prowadziła postępowanie sprawdzające, zainicjowane zawiadomieniem Komisji Nadzoru Finansowego z dnia 15.12.2009 r. w sprawie podejrzenia popełnienia przestępstwa polegającego na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób bez wymaganego zezwolenia przez Marcina P., prezesa zarządu Amber Gold Sp. z o.o. w Gdańsku. Z uzasadnienia doniesienia wynika, iż podjęte przez komisję czynności sprawdzające wskazują, iż osoba reprezentująca ww. spółkę mogła naruszyć przepis z art. 171 ust. 1 ustawy Prawo Bankowe. Według zawiadamiającego, proponując klientom zawarcie umowy terminowej lokaty w złoto, spółka gromadzi środki finansowe klientów. A zgodnie z przepisami ustawy Prawo bankowe, gromadzenie środków i9nnych osób i podmiotów jest wykonywaniem czynności bankowych i prowadzenie takiej działalności stanowi przesłankę przestępstwa z art. 171 ust. 1 Prawa Bankowego. Z analizy zawiadomienia wynika, iż KNF opiera swoją wiedzę w głównej mierze na ofercie publikowanej na stronie internetowej spółki Amber Gold. Zgodnie z informacjami tam zawartymi, aby przystąpić do inwestycji, klienci zobowiązani są do wpłaty (i utrzymania rachunku) minimalnej kwoty 1000 zł. Spółka u7możliwia założenie lokaty na okres 6, 12 lub 24 miesięcy z możliwością automatycznego przedłużenia na kolejny taki sam okres umowny (pod warunkiem oferowania nadal tej lokaty przez spółkę). Oprocentowanie z lokat jest stałe w okresie umownym i wynosi 10 % (w przypadku zaś założenia kontraktu przez tzw. Biuro Obsługi Agenta ono wzrasta i wynosi 11 %). Odsetki po upływie okresu umownego są dopisywane do kapitału zgromadzonego lub przekazywane na wskazany rachunek bankowy. W doniesieniu zacytowano także znajdujący się na ww. stronie internetowej opis oferowanego produktu finansowego: „Produkt inwestycyjny, jakim jest lokata w złoto, polega na podobnych zasadach jak lokata w banku. Założyciel (klient) kontraktu staje się właścicielem złota wyprodukowanego w mennicy o wartości zainwestowanych środków. Na koniec ustalonego terminu kontrakcie klient otrzymuje zwrot wpłaconego kapitału wraz z ustalonym zyskiem. Zakładając kontrakt nasz zagwarantowaną wypłatę kapitału wraz z zyskiem, czego zabezpieczeniem jest ubezpieczenie. Każde kupione złoto jest wyprodukowane w Mennicy Państwowej i osygnaturowane przez nią o najwyższej jakości. W czasie trwania kontraktu złoto jest przechowywane w skarbcach Banków PKO BP oraz BGŻ, gdzie są strzeżone 24 h na dobę. Jeżeli boisz się o wypracowany zysk, możesz założyć kontrakt terminowy < zysk od ręki >, gdzie zysk wypłacany jest przy założeniu kontraktu. Złoto od początku podpisania umowy należy do klienta (właściciel kontraktu). W ciągi 10 dni od wpłaty zostaje wystawiony certyfikat posiadania złota o wartości wpłaconych środków i zostaje odesłany do klienta. Na podstawie tego certyfikatu klient w każdej chwili może zerwać kontrakt i wypłacić pieniądze lub złoto o wartości wpłaconego kapitału. Klient praktycznie w każdej chwili ma dostęp do ulokowanych środków, ponieważ właściciel kontraktu może w dowolnej chwili może zażądać odkupienia swojego złota przez Amber Gold po kursie skupu z danego dnia, w którym zrywa umówiony okres kontraktu”.

Według KNF, brak dostępu do dokumentów spółki oraz informacje uzyskane przez przedstawicieli mediów nie pozwalają na jednoznaczne określenie sposobu prowadzenia działalności przez Amber Gold. Natomiast wyjaśnienie złożone przez prezesa zarządu, które zdaniem zawiadamiającego są mało precyzyjne, w świetle braku odpowiedzi na pismo KNF oraz zaistniałego stanu faktycznego, zostały uznane za mało wiarygodne. Zdaniem KNF, deklarowane wysokie stopy zwrotu z inwestycji, przekraczające o kilka punktów procentowych standardowe lokaty bankowe, pozwalają domniemywać, iż może chodzić nie o inwestycje w kruszec, lecz o ryzykowne inwestycje (być może w instrumenty finansowe oparte na złocie). Okoliczność ta (tj. obciążanie środków finansowych ryzykiem) zdaniem KNF, dodatkowo uzasadnia wskazane podejrzenie naruszenia przepisu ustawy Prawo Bankowe.

Do zawiadomienia KNF dołączyła korespondencję prowadzoną z Marcinem P.. Wynika z niej m.in., iż w dniu 14.07.2009 r. spółka zwróciła się o wydanie opinii dotyczącej prowadzenia działalności polegającej na obrocie i przechowywaniu metali szlachetnych (złota i platyny) oraz wymagania zezwoleń i nadzoru KNF, W odpowiedzi udzielonej 27.07.2009 r. przez KNF – Departament Usług Finansowych, Licencjonowania i Nadzoru Funkcjonalnego znalazło się stwierdzenie, iż ww. organ nie posiada ustawowych kompetencji w zakresie wydawania wiążących interpretacji w zakresie ustawy o domach składowych i zasugerował skierowanie zapytania bezpośrednio do Ministerstwa Gospodarki.

W toku czynności sprawdzających, na podstawie informacji znajdujących się w Krajowym Rejestrze Sądowym, ustalono, iż przedmiotem działalności spółki jest działalność wspomagająca usługi finansowe z wyłączeniem ubezpieczeń i funduszów emerytalnych, pozostałe formy udzielania kredytów, działalność świadczona przez agencje inkasa i biura kredytowe, magazynowanie i przechowywanie pozostałych towarów, sprzedaż hurtowa metali i rud metali, pozostała sprzedaż detaliczna prowadzona poza siecią sklepową, straganami i targowiskami.

Z informacji oraz kopii dokumentów uzyskanych od prezesa zarządu spółki wynika, iż w dniu 07.01.2010 r. firma została wpisana do rejestru przedsiębiorców składowych przyjmujących na skład towary przemysłowe (na podstawie art. 10 ust. 6 ustawy z dnia 16.11.2000 r. o domach składowych oraz o zmianie Kodeksu cywilnego, Kodeksu postępowania cywilnego i innych ustaw – Dz.U.Nr 114, poz. 1191 ze zm.). Zgodnie z załączonym regulaminem spółka może prowadzić na rzecz osób fizycznych umowy składu:

terminowe – przeznaczone do jednorazowego przekazania zakupionego towaru na skład w wartości ustalonej po kursie dnia zakupu i jego odbiorze od Amber Gold w wyznaczonym w umowie terminie w wartości po kursie dnia odbioru oraz terminowe plus, bezterminowe i fix, a umowy mogą być zawarte na skład złota, srebra lub platyny.

Dokonana w ramach postępowania sprawdzającego analiza zawiadomienia o przestępstwie oraz załączonych dokumentów nie dała podstaw do wszczęcia śledztwa w sprawie gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej, w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w innych sposób bez wymaganego zezwolenia, tj. o czyn z art. 171 ust. 1 Prawa Bankowego.

Zgodnie z treścią powoływanego przepisu, odpowiedzialności karnej podlega ten, kto bez zezwolenia prowadzi polegającego na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób. Jak przyjmuje obowiązująca w tej kwestii doktryna, analiza art. 171 Prawa Bankowego wskazuje, iż zamiarem prawodawcy było wprowadzenie do Prawa Bankowego sankcji za naruszenie najważniejszych zakazów lub nakazów, które ta ustawa statuuje. Zatem ten przepis chroni następujące dobra prawne:

1) instytucji zaufania publicznego (ust. 1-3),

2) prawo do informacji objętych tajemnicą bankową (ust. 4),

3) tajemnica bankowa (ust. 5),

4)prawidłowe funkcjonowanie nadzoru skonsolidowanego (ust.6 i 7) (tak K. Płończak [w:] Prawo Bankowe. Komentarz do art. 171). Samo gromadzenie

środków pieniężnych innych osób i podmiotów, bez czynienia tego w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w innych sposób, nie jest karalne. Skutkiem takiego sformułowania przepisu ust. 1 jest więc obecnie praktyczna niemożność jego zastosowania do innych sytuacji aniżeli udzielanie kredytów lub pożyczek ze środków pozyskanych od innych osób i podmiotów (tak słusznie W. Srokosz, Czynności bankowe, s. 255 i nast.). Brak jest również wskazania expressis Derbis, iż przepis odnosi się do środków powierzonych danemu podmiotowi pod jakimkolwiek tytułem zwrotnym. Ponadto pojęcie „ prowadzenie działalności” użyte w ust. 1 powoduje rozbieżności interpretacyjne w zakresie ilości zachowań, których podjęcie może spowodować odpowiedzialność karną.

(…)

Duże problemy interpretacyjne powoduje pojęcie „Zezwolenia”, bez którego działalność opisana w ust. 1 jest prowadzona, albowiem ustawodawca tego pojęcia nie sprecyzował. Wydaje się jednak, że zasada dozwolenia czynów niezakazanych prawnie powoduje, że penalizowana może być wyłącznie działalność prowadzona bez zezwolenia wyraźnie wymaganego przez odpowiednie przepisy prawa. Karalne jest wszelkie gromadzenie środków w celu określonym w ust. 1 niezależnie od tego, jaką postać przybrało (lokaty, wkłady, depozyty itp.), a byt przestępstwa nie jest uzależniony od faktycznego i rzeczywistego obciążenia ryzykiem gromadzonych środków pieniężnych – wystarczy samo działanie sprawcy w takim celu.

Pomijając trudności interpretacyjne, stwierdzić należy, że dokonane w sprawie ustalenia faktyczne, nie pozwalają na przyjęcie, iż działalność prowadzona przez Amber Gold polegała na gromadzeniu środków pieniężnych w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób. Okoliczność ta nie została potwierdzona podczas analizy publikowanej oferty „Lokata w złoto”. Wynika to m.in. z cytowanego w zawiadomieniu fragmentu oferty, że „klient w każdej chwili może zerwać kontrakt i wypłacić pieniądze lub złoto o wartości9 wpłaconego kapitału”. Natomiast podawany przez KNF argument, iż nie miała ona możliwości jednoznacznego określenia sposobu działalności przez spółkę oraz że wysokość deklarowanej wysokiej stopy zwrotu z inwestycji przekracza o kilka punktów proc. standardowe lokaty bankowe, nie przesądza w tym przypadku o wyczerpaniu znamion czynu zabronionego.

Z godnie z obowiązującą procedurą postępowanie przygotowawczego, podejmując decyzję o wszczęciu śledztwa prokurator musi dysponować informacjami, które pozwalają przyjąć, ze zachodzi uzasadnione podejrzenie, iż został popełniony czyn zabroniony.

Natomiast nie poparte żadnymi dowodami, ogólnikowe stwierdzenie zawiadamiającego, dotyczące nieprawidłowości w zakresie przekazywania informacji dotyczących prowadzonej działalności gospodarczej, nie jest wystarczającą podstawą, aby organ ścigania doszedł do przeświadczenia, iż faktycznie doszło do wypełnienia znamion przestępstwa i aby na tej podstawie uruchomił postępowania karne.

Dlatego postanowiono odmówić wszczęcia śledztwa zgodnie z art., 17 § 1 pkt 2 kpk wobec stwierdzenia, iż czyn nie zawiera znamion czynu zabronionego.

Dokument 2

Dnia 15 kwietnia 2010 roku

POSTANOWIENIE

Sąd Rejonowy w Gdańsk-Południe w Gdańsku II Wydział Karny Sekcja do rozpoznawania spraw o przestępstwa gospodarcze

po rozpoznaniu na posiedzeniu w dniu 30 marca 2010 roku

zażalenia pokrzywdzonego Komisji Nadzoru Finansowego

na postanowienie Prokuratora o odmowie wszczęcia śledztwa w sprawie 2 Ds. 237/09

postanawia

uchylić zaskarżone postanowienie

UZASADNIENIE

Pismem z dnia 15 grudnia 2009 roku Komisja Nadzoru Finansowego zawiadomiła o prawdopodobieństwie popełnienia przez Marcina P. - Prezesa Zarządu Amber Gold Sp.z o.o. z siedzibą w Gdańsku czynu zabronionego, polegającego na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej, w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób, bez wymaganego zezwolenia, tj. o czynu z art. 171 ust. 1 Prawa Bankowego.

Postanowieniem prokuratora Prokuratury Rejonowej Gdański-Wrzeszcz w Gdańsku z dnia 22 stycznia 2010 roku na podstawie art. 17, 1 pkt. 2 k.p.k odmówiono wszczęcia śledztwa w sprawie- wobec stwierdzenia, że czyn nie zawiera znamion czynu zabronionego. Prokurator opisał poczynione ustalenia faktyczne, w tym to, iż na podstawie informacji znajdujących się w Krajowym Rejestrze Sądowy ustalono, że przedmiotem działalności Spółki jest działalność wspomagająca usługi finansowe, z wyłączeniem ubezpieczeń i funduszy emerytalnych, pozostałe formy udzielania kredytów, działalność świadczona przez agencje inkasa i biura kredytowe, magazynowanie i przechowywanie pozostałych towarów, sprzedaż hurtowa metali i rud metali, pozostała sprzedaż detaliczna prowadzona poza siecią sklepową straganami i targowiskami. Prokurator przedstawił również argumentację prawną swego orzeczenia, wywodząc, iż nie doszło do dokonania przestępstwa a art.171 ust. 1 prawa bankowego pojęć „prowadzenia działalności” oraz „zezwolenia”. Prokurator podniósł, iż to, że działalność prowadzona przez spółkę Amber Gold polegała na gromadzeniu środków pieniężnych w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób, nie zostało również potwierdzone podczas analizy publikowanej przez spółkę oferty „Lokata w złoto”, a wynika w to m.in z cytowanego w zawiadomieniu fragmentu oferty, że „klient może w każdej chwili zerwać kontrakt i wypłacić pieniądze lub złoto o wartości wpłaconego kapitału”.

Na powyższe postanowienie zażalenie złożyła osoba umocowana do działania w imieniu Komisji Nadzoru Finansowego, zarzucając mu obrazę przepisów postępowania, polegającą na niewyczerpaniu inicjatywy dowodowej w sprawie, błąd w ustaleniach faktycznych, przyjętych za podstawę postanowienia, mający wpływ na jego treść, wynikający z błędnej oceny dowodów, polegający na uznaniu, że w przedmiotowej sprawie nie doszło do gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej, w celu udzielania kredytów, pożyczek lub obciążania ryzykiem tych środków w inny sposób, bez wymaganego zezwolenia.

W uzasadnieniu skarżący argumentował, iż z zebranych w trakcie postępowania wyjaśniającego dokumentów wynika, iż spółka Amber Gold prowadzi działalność w zakresie oferowania krajowym i zagranicznym osobom fizycznym możliwości zakupu i przechowywania metali szlachetnych w postaci złota lub platyny, jak również że prowadzi działalność w zakresie udzielania pożyczek i oddłużania. Skarżący wskazał również, iż jak wynika z informacji zawartych w Krajowym Rejestrze Sądowym, kapitał zakładowy spółki Amber Gold wynosi zaledwie 1.000.000 zł, co jest kwotą niewystarczającą do prowadzenia działalności polegającej na udzielaniu pożyczek pieniężnych, w której znajdują się produkty finansowe o długim terminie spłaty i znacznej wartości udzielanej pożyczki. Poniósł również, iż znajdującej się w Regulaminie Domu Składowego Amber Gold informacje, iż towar objęty umową będzie przechowywany w Skarbcu, który stanowią wykorzystywane przez Amber Gold skrytki depozytowe należące do banku BGŻ S.A, są niewystarczające i Prokurator winien ustali, czy w rzeczywistości spółka Amber Gold wynajmuje od BGŻ S.A skrytki depozytowe oraz czy są w nich przechowywane zakupione przez klientów metale szlachetne. Skarżący podniósł również, że dokonana przez Prokuratora analiza treści kontraktu i wypłacić pieniądze lub złoto o wartości wpłaconego kapitału”.

Prokurator w piśmie z dnia 22 lutego 2010 roku, nie przychylając się do zażalenia, wniósł o utrzymanie zaskarżonego postanowienia w mocy.

Sąd zważył co następuje:

Sąd po przeanalizowaniu akt niniejszej sprawy stwierdził, iż orzeczenie oskarżyciela publicznego winno zostać uchylone. Jak słusznie zauważył skarżący-przedstawione przez Prokuratora wnioskowanie należy uznać za błędne, a decyzję o odmowie wszczęcia postępowania za przedwczesną, opartą na niewystarczająco wnikliwej analizie okoliczności niezbędnych dla prawidłowej oceny zdarzenia.

W ocenie Sądu, Prokurator po przeprowadzonym postępowaniu dowodowym w nieprawidłowym sposób ustalił stan faktyczny. Materiał dowodowy, zdaniem Sądu, nie jest wystarczający do podjęcia decyzji merytorycznej o odmowie wszczęcia śledztwa. W sprawie nie zostały wykonane niezbędne czynności procesowe, w oparciu o które prokurator podjąc mógłby właściwą decyzję merytoryczną.

Zdaniem Sądu Prokurator winien, w celu prawidłowej interpretacji prowadzonej prze spółkę Aber Gold działalności pod kątem jej zgodności art. 171 ust. 1 prawa bakowego, uzyskać informacje (o udzielenie których Komisja Nadzoru Finansowego zwracała się do spółki Amber Gold pismem a dnia 2 listopada 2009 roku) dotyczące między innymi:

- szczegółów oferowanych przez spółkę produktów w postaci kontraktów terminowych na złoto;

- sposobu generowania stopy z inwestycji w kontrakt terminowy za złoto gwarantowanej przez spółkę w wysokości 10& i 11% w skali roku;

- źródeł pochodzenia środków na wypłatę oprocentowania;

- towarzystwa ubezpieczeniowego, z którym zawarte ubezpieczenie gromadzonego złota;

- oddziałów BGŻ S.A, w których przechowywane jest sprzedawane przez spółkę złoto;

- źródeł środków finansowych udzielanych przez spółkę w formie pożyczek;

- sposobu wydania klientowi złota w przypadku zerwania kontraktu;

- źródeł podchodzenia nabywanego przez spółkę złota.

Reasumując oskarżyciel publiczny winien dokonać czynności pozwalające na ustalenie źródeł finansowania prowadzonej przez spółkę Amber Gold działalności polegającej na ustaleniu pożyczek pieniężnych, w której znajdują się produkty finansowe o długim terminie spłaty i znacznej wartości udzielanej pożyczki, weryfikację zawartości skrytek depozytowych BGŻ S.A oraz udzielenie odpowiedzi, czy pozyskiwanie przez spółkę środki, pochodzące ze sprzedaży kontraktów terminowych Lokata w złoto, Lokata w złoto plus, Lokata w platynę, mogły być przeznaczone do prowadzenia- wymagającej zezwolenia- działalności polegającej na udzieleniu pożyczek pieniężnych. Zebrany w ten sposób materiał dowodowy pozwoli wszechstronnie zbadać sprawę i poczynić prawidłowe ustalenia faktyczne.

Mając powyższe na uwadze, orzeczono jak w sentencji postanowienia

Dokument 3

Gdańsk, dnia 18.08.2010

Postanowienie o umorzeniu dochodzenia

Barbara Kijanko, prokurator Prokuratury Rejonowej Gdańsk-Wrzeszcz w Gdańsku po zapoznaniu się z aktami sprawy 3Ds,73/10,

tj. o czyny z art. 171 ust. 1 Prawa Bankowego,

- działając na zasadzie art. 17 § 1 pkt2 kpk i art. 322 § 1 kpk,

postanowiła:

umorzyć dochodzenie w sprawie gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób, bez wymaganego zezwolenia, w nieustalonym okresie w 2009 r. w Gdańsku,

tj. o czyn z art. 171 ust. 1 Prawa Bankowego,

- działając na zasadzie art. 17 § 1 pkt2 kpk i art. 322 § 1 kpk – wobec stwierdzenia, iż czyn nie zawiera znamion czynu zabronionego

Uzasadnienie

Prokuratura Rejonowa Gdańsk-Wrzeszcz w Gdańsku prowadziła postępowania sprawdzające, zainicjowane zawiadomieniem Komisji Nadzoru Finansowego z dnia 15.12.2009 r. w sprawie podejrzenia popełnienia przestępstwa polegającego na gromadzeniu środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób bez wymaganego zezwolenia przez Marcina P., prezesa zarządu Amber Gold Sp. z o.o. w Gdańsku. Do zawiadomienia KNF dołączyła korespondencję prowadzoną z Marcinem P., prezesem spółki Amber Gold. Wynika z niej m.in., iż w dniu 14.07.2009 r. spółka zwróciła się o wydanie opinii dotyczącej prowadzenia działalności polegającej na obrocie i przechowywaniu metali szlachetnych (złota i platyny) oraz wymagania zezwoleń i nadzoru KNF, W odpowiedzi udzielonej 27.07.2009 r. przez KNF – Departament Usług Finansowych, Licencjonowania i Nadzoru Funkcjonalnego znalazło się stwierdzenie, iż ww. organ nie posiada ustawowych kompetencji w zakresie wydawania wiążących interpretacji w zakresie ustawy o domach składowych i zasugerował skierowanie zapytania bezpośrednio do Ministerstwa Gospodarki.

W toku czynności sprawdzających, na podstawie informacji znajdujących się w Krajowym Rejestrze Sądowym, ustalono, iż przedmiotem działalności spółki jest działalność wspomagająca usługi finansowe z wyłączeniem ubezpieczeń i funduszów emerytalnych, pozostałe formy udzielania kredytów, działalność świadczona przez agencje inkasa i biura kredytowe, magazynowanie i przechowywanie pozostałych towarów, sprzedaż hurtowa metali i rud metali, pozostała sprzedaż detaliczna prowadzona poza siecią sklepową, straganami i targowiskami.

Z informacji oraz kopii dokumentów uzyskanych od prezesa zarządu spółki wynika, iż w dniu 07.01.2010 r. firma została wpisana do rejestru przedsiębiorców składowych przyjmujących na skład towary przemysłowe (na podstawie art. 10 ust. 6 ustawy z dnia 16.11.2000 r. o domach składowych oraz o zmianie Kodeksu cywilnego, Kodeksu postępowania cywilnego i innych ustaw – Dz.U.Nr 114, poz. 1191 ze zm.).

Dokonana w ramach postępowania sprawdzającego analiza zawiadomienia o przestępstwie oraz załączonych dokumentów nie dała podstaw do wszczęcia śledztwa w sprawie gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej, w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w innych sposób bez wymaganego zezwolenia, tj. o czyn z art. 171 ust. 1 Prawa Bankowego i dlatego postanowiono odmówić wszczęcia śledztwa w przedmiotowej sprawie, zgodnie z dyspozycją art. 17 § 1 pkt2 kpk wobec stwierdzenia, iż czyn nie zawiera znamion czynu zabronionego.

Na powyższą decyzję zażalenie złożył pokrzywdzony: Komisja Nadzoru Finansowego – reprezentowana przez dyrektora Departamentu Postępowań, zarzucając obrazę przepisów postępowania polegającą na niewyczerpaniu inicjatywy dowodowej oraz błąd w ustaleniach faktycznych, przyjętych za podstawę postępowania, mający wpływ na jego treść, wynikający z błędnej oceny dowodów, polegający na uznaniu, że w przedmiotowej sprawie nie doszło do gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób bez wymaganego zezwolenia, wnosząc o uchylenie zaskarżonej decyzji i przekazanie sprawy do Prokuratury Rejonowej Gdańsk-Wrzeszcz w Gdańsku do ponownego rozpoznania.

Postanowieniem z dnia 15.04.2010 r. Sąd Rejonowy Gdańsk-Południe w Gdańsku w sprawie II KP 21/10 uchylił zaskarżone postanowienie uznając decyzję za przedwczesną, opartą na niewystarczająco wnikliwej analizie okoliczności niezbędnych do prawidłowej oceny zdarzenia. Zdaniem Ś w celu prawidłowej interpretacji prowadzonej przez spółkę Amber Gold działalności pod kątem jej zgodności z art. 171 ust. 1 Prawa Bankowego, należy uzyskać informacje dotyczące m.in. szczegółów oferowanych przez spółkę produktów w postaci kontraktów terminowych na złoto, sposobu generowania stopy zwrotu z inwestycji w kontrakt terminowy na złoto gwarantowanej przez spółkę w wysokości 10% i 11% w skali roku, źródeł pochodzenia środków na wypłatę oprocentowania, towarzystwa ubezpieczeniowego, z którym zawarte jest ubezpieczenie gromadzonego złota, oddziałów BGŻ SA, w których przechowywane jest sprzedawane przez spółkę złoto, źródeł środków finansowych udzielania przez spółkę w formie pożyczek, sposobu wydania klientowi złota w przypadku zerwania kontraktu, źródeł pochodzenia nabywanego przez spółkę złota. Reasumując Sąd stwierdził, iż prokurator winien dokonać czynności pozwalających na ustalenie źródeł finansowania prowadzonej przez spółkę działalności polegającej na udzielaniu pożyczek pieniężnych, weryfikację zawartości skrytek depozytowych BGŻ SA oraz udzielenia odpowiedzi, czy pozyskiwane przez spółkę środki, pochodzące ze sprzedazy kontrajtów terminowych „Lokata w złoto”, „Lokata w złoto plus”, „Lokata w platynę”, mogły być przeznaczone do prowadzenia – wymagającej zezwolenia działalności – polegającej na udzielaniu pożyczek pieniężnych.

W toku przesłuchania w charakterze świadka Marcin P. w dniu 01.06.2010 r. zeznał, iż aktualnie Bamber Gold znajduje się pod jurysdykcją Ministra Gospodarki, zgodnie z ustawą o domach składowych, który zaakceptował dokumenty dotyczące prowadzonej przez spółkę działalności. Gwarantowany przez spółkę zysk z oferowanych lokat wynika z Różnicy w cenie złota lub platyny oferowanej przez dealera a tabelą kursów emitowanej przez spółkę w każdy dzień roboczy. Zgodnie z regulaminem, Amber Gold, w przypadku utraty możliwości zakupu złota, może zerwać umowę i wypłacić klientowi wartość towaru wraz z zyskiem za okres trwania umowy. Dodatkowo spółka ubezpieczyła transakcje od odpowiedzialności cywilnej.

Na potrzeby postępowania zabezpieczono kopie 465 umów zawartych przez spółkę w okresie od października 2009 r. do maja 2010 r. Uzyskano także kopię faktury na zakup złota, opiewającej na kwotę 145 429,46 zł, jak również umowy zawartej z PZU SA – umowy ubezpieczeniowej oraz umowy na udostępnienie skrytki sejmowej zawartej z pełnomocnikiem BGŻ SA Centrym Regionu w Gdańsku.

W dniu 21.06.2010 r. do akt sprawy wpłynęło kolejne pismo KNF. Wynika z niego, pop przeprowadzeniu przez Komisję analizy oferty Spółki Ambrt Gold publikowanej w serwisie internetowym, iż spółka może wykonywać czynności z zakresu pośrednictwa ubezpieczeniowego, co stanowi naruszenie art. 47 Ustawy z dnia 22.05.2003 r. o pośrednictwie ubezpieczeniowym. Według KNF, spółka Amber Gold nie figuruje rejestrze pośredników ubezpieczeniowych prowadzonym przez organ nadzoru ani też nie uzyskała stosownego zezwolenia wydanego przez organ nadzoru na prowadzenie działalności brokerskiej.

(…)

Przesłuchany ponownie w dniu 26.07.2010 r. Marcin P. zeznał, iż spółka nie wykonuje czynności z zakresu pośrednictwa ubezpieczeniowego. Natomiast w dniu 15.03. 2010 r. spółka podpisała umowę grupowego ubezpieczenia na życie z Wielkopolskim Towarzystwem Ubezpieczeń Życiowych i Rentowych „Concordia Capital SA na wypadek śmierci klientów, gdzie spółka pełni rolę ubezpieczającego (do akt dołączono kopię umowy nr 60001693 z dn. dniu 15.03. 2010 r.

Podtrzymując argumentację zawartą w uzasadnieniu postanowienia o odmowie wszczęcia dochodzenia stwierdzić należy, iż dokonane w sprawie ustalenia faktyczne nie pozwalają na przyjęcie, iż działalność prowadzona przez spółkę Amber Gold polegała na gromadzeniu środków pieniężnych w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób. Okoliczność ta nie została także potwierdzona podczas analizy publikowanej oferty „Lokata w złoto”. Wynika to m.in. z cytowanego w zawiadomieniu fragmentu oferty, że „klient w każdej chwili może zerwać kontrakt i wypłacić pieniądze lub złoto o wartości wpłaconego kapitału”. Natomiast podawany przez KNF argument, iż nie miała ona możliwości jednoznacznego określenia sposobu działalności przez spółkę oraz że wysokość deklarowanej wysokiej stopy zwrotu z inwestycji przekracza o kilka punktów proc. standardowe lokaty bankowe, nie przesądza w tym przypadku o wyczerpaniu znamion czynu zabronionego.

Z godnie z obowiązującą procedurą postępowanie przygotowawczego, podejmując decyzję o wszczęciu śledztwa prokurator musi dysponować informacjami, na podstawie których można przyjąć, iż zachodzi uzasadnione, a więc usprawiedliwione w świetle okoliczności, oparte na obiektywnych racjach podejrzenie, iż został popełniony czyn zabroniony.

(…)

Natomiast nie poparte żadnymi dowodami, ogólnikowe stwierdzenie zawiadamiającego, dotyczące nieprawidłowości w zakresie przekazywania informacji dotyczących prowadzonej działalności gospodarczej, nie jest wystarczającą podstawą, aby organ ścigania doszedł do przeświadczenia, iż faktycznie doszło do wypełnienia znamion przestępstwa i aby na tej podstawie uruchomił postępowania karne.

(…)

Podjęte czynności procesowe nie doprowadziły do ustalenia, iż doszło do popełnienia czynów zabronionych na szkodę podmiotów biorących udział w działalności prowadzonej przez Amber Gold Sp. z o.o., a w szczególności naruszenia przepisów Prawa Bankowego. Bez uzyskania dowodów na zaistnienie czynu zabronionego brak jest podstaw do kontynuowania postępowania przygotowawczego i wykonywania dalszych czynności procesowych, tym bardziej, iż od stycznia 2010 r. spółka prowadziła działalność w oparciu o przepisy ustawy o domach składowych.

Wobec zaistnienia negatywnej przesłanki do kontynuowania dochodzenia i przedstawioną powyżej argumentację, umorzenie dochodzenia należy uznać za zasadne.

Dokument 4

Dnia 16.12.2010 r.

POSTANOWIENIE

Sąd Rejonowy Gdańsk- Południe w Gdańsku II Wydział Karny.

Po rozpoznaniu w sprawie gromadzenia środków pieniężnych innych osób bez wymaganego zezwolenia tj. o czyn z art. 171 ustawy 1 Prawa Bankowego zażalenia Komisji Nadzoru Finansowego na podstawie Prokuratury Rejonowej Gdańsk_Wrzeszcz a dnia 18.08.2010 r. o umorzeniu postępowania w sprawie o sygnaturze 3Ds.73/10

Postanawia

Uchylić zaskarżone postanowienie i przekazać sprawę Prokuratowi do dalszego prowadzenia

Uzasadnienie

Postanowieniem z dnia 18.08.201 roku Prokurator umorzył dochodzenia w sprawie gromadzenia środków pieniężnych innych osób fizycznych, prawnych lub jednostek organizacyjnych nie mających osobowości prawnej, w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób, bez wymaganego zezwolenia, w nieustalonym okresie w 2009 r. w Gdańsku, tj. o czyn z art. 171 ust. 1 Prawa bankowego z uwagi na brak znamion czynu zabronionego, tj. na zasadzie art, 17. 2 pkt 2 k.p.k.

W uzasadnieniu postanowienia Prokurator opisał bieg sprawy do momentu uchylenia przez Sąd odwoławczy postanowienia o odmowie wszczęcia śledztwa, opisał również czynności przeprowadzone w wykonaniu zaleceń sądu: dwukrotne przesłuchanie Marcina P. oraz zabezpieczenie kopii 465 umów zawartych przez spółkę Amber Gold w okresie od października 2009 do maja 2010 r.

Konkludując, Prokurator wskazał, iż dokonane w sprawie ustalenia faktyczne nie pozwalają na przyjęcie, iż działalność spółki Amber Gold polegała na gromadzeniu środków pieniężnych w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób. Zdaniem Prokuratora okoliczność ta nie została również potwierdzona podczas analizy publikowanej oferty „ Lokata w złoto”, co wynika z fragmentu oferty, iż klient w każdej chwili może zerwać kontrakt i wypłacić pieniądze lub złoto o wartości wpłaconego kapitału. Prokurator wskazał, iż Prokuratura ma obowiązek prowadzić postępowanie tylko, gdy zawiadomienie o przestępstwie wskazuje na możliwość popełnienia czynu wypełniającego znamiona przestępstwa, natomiast nie poparte żadnymi dowodami, ogólnikowe stwierdzenie zawiadamiającego dotyczące nieprawidłowości w zakresie przekazywania informacji dotyczących prowadzonej działalności gospodarczej nie jest wystarczającą podstawą do uruchomienia postępowania karnego.

Pozostała część uzasadnienia postanowienia zostało zaskarżone przez Komisję Nadzoru Finansowego. Skarżący zarzucił postanowieniu obrazę przepisów postępowania, polegających na niewyczerpaniu inicjatywy dowodowej w sprawie, błąd w ustaleniach faktycznych, mający wpływ na treść postanowienia, wynikający z błędnej oceny dowodów, polegających na uznaniu, że w przedmiotowej sprawie nie doszło do gromadzenia środków pieniężnych innych osób w celu udzielania kredytów, pożyczek pieniężnych lub obciążenia ryzykiem tych środków w inny sposób.

Konkludując, skarżący wniósł o uchylenie postanowienie i przekazanie sprawy Prokuratorowi do ponownego rozpoznania.

W uzasadnieniu zażalenia skarżący wskazał, iż Prokurator wbrew dyspozycji art. 330. 1 k.p.k nie zastosował się do wszystkich zaleceń Sądu odwoławczego zawartych w orzeczeniu z 15.04.2010r., zaś jego czynności ograniczyły się do dwukrotnego przesłuchania Marcina P.

Skarżący wskazał, iż Prokurator nie odniósł się do kwestii dotyczącej prowadzenia działalności w zakresie udzielania pożyczek i oddłużania, pomimo istnienia takiej oferty na stronie internetowej Amber Gold, w szczególności źródeł finansowania takiej działalności. Zdaniem skarżącego Prokurator nie wyjaśnił zachodzących w sprawie wątpliwości, w szczególności tego, że przedmiotem składu ma być wartość przechowywanego towaru, zabezpieczenia faktury za nabycie złota jedynie za niewielką kwotę w stosunku do pozyskanych od klientów środków. Skarżący wskazał, iż oferowanie wysokich stóp zwrotu z inwestycji wskazuje, iż w sprawie dochodzi do obarczenia ryzykiem pozyskanych środków, a zatem działalność spółki wyczerpuje znamiona przestępstwa z art. 171 ust. 1 ustawy Prawo bankowe, ewentualnie, że Amber Gold działa na zasadzie tzw. piramidy finansowej, wprowadzając w błąd klientów, co wyczerpuje znamiona oszustwa z art. 2386.1 k.k

Sąd zważył, co następuje:

W ocenie Sądu zażalenie w pełni zasługuje na uwzględnienie.

Na wstępie zauważyć należy, iż Prokurator, szczegółowo wymieniając obowiązki i zadania Prokuratury, pominął w swych wywodach treść art. 330.1 k.p.k in fine, który stanowi, iż zalecenia sądu uchylającego postanowienie o umorzeniu postępowania lub odmowie jego wszczęcia dla prokuratora wiążące. W tym miejscu wskazać należy, iż wykonanie zaleceń Sądu winno być przeprowadzone w sposób szczególnie staranny i wszechstronny, tak by mogło doprowadzić do prawidłowych ustaleń faktycznych w sprawie. W ocenie Sądu, zalecenia Sądu zawarte w postanowieniu z 15.04.2010 r. zostały prze Prokuratora wykonane w sposób wadliwy, co rzutowało na końcowe ustalenie faktyczne w sprawie. W orzeczeniu tym Sąd odwoławczy zobowiązał Prokuratora m.in do ustalenia szczegółów oferowanych przez spółkę produktów w postaci kontraktów terminowanych na złoto, sposobu generowania stopy zwrotu z inwestycji w kontrakt terminowy na złoto gwarantowanej przez spółkę w wysokości 10-11% w skali roku, źródeł pochodzenia środków na wypłatę oprocentowania, źródeł środków finansowych udzielanych przez spółkę w formie pożyczek, sposobu wydania klientowi złota w przypadku zerwania kontraktu oraz źródeł pochodzenia nabywanego przez spółkę złota, które to czynności miały umożliwić ustalenie źródeł finansowania prowadzonej przez spółkę Amber Gold działalności udzielania pożyczek pieniężnych oraz udzielenie odpowiedzi, czy pozyskiwane przez spółkę środki pochodzące ze sprzedaży kontraktów terminowych mogły być przeznaczone na prowadzenie działalności polegającej na udzieleniu pożyczek pieniężnych.

Wykonując zalecenia Sądu, Prokurator przesłuchał Marcina P. na poszczególne okoliczności wskazane w postanowieniu Sądu, nie dokonał natomiast żadnej weryfikacji twierdzeń Marcina P. chociażby poprzez ich skonfrontowanie z dokumentami zgromadzonymi w sprawie, w tym zabezpieczonymi przez Prokuratora umowami.

W tym miejscu należy poczynić kilka uwag natury ogólnej. Sprawy o charakterze gospodarczym, a za taką uznać należy przedmiotowe postępowanie, cechują się własną specyfiką. W takich sprawach kwestią o zasadniczym znaczeniu jest analiza zgromadzonych dokumentów, bardzo często bowiem z takich dokumentów można ustalić, czy dana działalność może być działalnością niezgodną z prawem karnym. Osobowe źródła dowodowe natomiast mają często takich spraw znaczenie drugorzędne. Ze szczególną ostrożnością podchodzić należy do relacji osób, które mogą być podejrzewane o popełnienie przestępstwa, w naturalnym interesie tych osób leży bowiem przedstawienie sytuacji faktycznej i prawnej w jak najkorzystniejszym dla siebie świetle, dlatego też zeznania takie powinny zawsze podlegać weryfikacji w oparciu o inne dowody.

Odnosząc powyższe uwagi do realiów niniejszej sprawy stwierdzić należy, iż zeznania Marcina P., na których oprał swoje ustalenia faktyczne Prokurator, w znaczącej często pozostają w sprzeczności z dokumentami zgromadzonymi w sprawie. I tak, Marcina P. zeznał., że gwarantowany przez spółkę zysk z lokaty wynika z różnicy w cenie za złoto lub platynę oferowanej przez dilera. Tymczasem z treści umów z klientami zabezpieczonych w sprawie nie wynika, by faktycznym przedmiotem tych umów w ogóle było złoto- klient jest zobowiązany do wpłaty środków pieniężnych, składa również dyspozycję przelewu środków pieniężnych (w formularzach umów w ogóle nie przewidziano możliwości fizycznego zwrotu złota). Formalnym przedmiotem umów było złoto niealokowane niesortowalne, którym zgodnie z postanowieniami 5 pkt 3 regulaminu Domu Składowego Amber Gold Dom ten może swobodnie korzystać jak właściciel (na ten aspekt działalności zwróciło też uwagę Ministerstwo Gospodarki, wskazując, iż zapisy regulaminy de facto wskazują na wykonanie czynności bankowych, nie zaś czynności składu, którego przedmiotem mogą być jedynie rzeczy fizycznie wyodrębnione- oznaczone do tożsamości). Chociażby taki zapis świadczyć może o obciążeniu ryzykiem gromadzonych środków przez samo to, że spółka może z nich korzystać jak właściciel, niezależnie od dalszych zapisów regulaminu.

Jak słusznie zauważył skarżący, również zabezpieczona w aktach faktura na zakup złota nie odzwierciedla faktycznego zakresu prowadzonych lokat, co z kolei nasuwa pytanie, czy złoto na pokrycie tych lokat w ogóle zostało zakupione, a jeżeli nie, w jaki sposób Amber Gold zapewnia wypłatę oprocentowania umownego (czy środki klientów nie są angażowane w ryzykowane instrumenty finansowe, ewentualnie czy wypłaty nie są realizowane ze środków klientów, których roszczenia nie są jeszcze wymagalne).

Wątpliwości budzą również zeznania Marcina P. odnośnie sposobu wydania złota klientom z uwagi na brak takiej możliwości w formularzu zawieranych z klientami umów. Okoliczność ta również wymaga wyjaśnienia.

Wreszcie, z zeznań Marcina P. wynika, iż źródłem środków na wypłatę pożyczek były tylko i wyłącznie wypracowane dochody firm, jednakże Prokurator nie zabezpieczył żadnych dokumentów, które obrazowałby osiągane przez spółkę Amber Gold dochody i uprawdopodabniały to twierdzenia.

Nie sposób zgodzić się z twierdzeniem Prokuratora, iż w przedmiotowej sprawie nie została uprawdopodobniona możliwość zaistnienia przestępstwa. Z dokumentów zgromadzonych w sprawie (notabene dostarczonych w znacznej mierze przez Komisję Nadzoru Finansowego) wynika jednoznacznie, iż w działalności spółki Amber Gold występują niejasności, które mogą wskazywać na możliwość zaistnienia przestępstwa z art. 171 ust. 1 Prawo bankowe względnie nawet z art. 286. 1 k.k.

Z powyższych względów niezbędnym było uchylenie zaskarżonego postanowienie i przekazanie sprawy Prokuratorowi do dalszego prowadzenia.

Prowadząc w dalszym ciągu postępowanie Prokurator winien:

- zabezpieczyć dokumentację finansowo-księgową spółki Amber Gold (względnie sporządzić jej kserokopie, by nie paraliżować działalności spółki)

- na podstawie pozyskanej dokumentacji ustalić, czy do każdej z umów z klientami zabezpieczonej w sprawie zostało zakupione złoto, a jeżeli nie, to z czego mają pochodzić środki na wypłatę oprocentowania

- ustalić, czy z dotychczas zawartych umów po okresie ich trwania dokonane zostały wypłaty zgodnie z ich postanowieniami i z czego podchodziły środki na wypłaty

- ustalić, czy spółka zawarła z konsumentami umowy pożyczki zgodnie z ofertą i na jakie kwoty

- ustalić, jakie były dochody spółki w latach 2009-2010, w szczególności, czy dochody te były wystarczające na udzielenie z ich puli pożyczek zgodnie z ofertą, a jeżeli nie, to z jakich środków pochodziły pieniądze na wypłaty wynikające z umów pożyczek

Dopiero wypełnienie wyżej opisanych zaleceń i szczegółowe przeanalizowanie dokonanych na ich podstawie ustaleń faktycznych w ocenie Sądu pozwoli na podjęcie prawidłowej decyzji merytorycznej w sprawie. Mając powyższe na uwadze Sąd postanowił jak w sentencji.

Galeria:Amber 1Galeria:

Amber 2Galeria:

Amber 3Galeria:

Amber 4