Sektor budowlany ma za sobą trudne 35 lat, podczas których zmagał się z rozmaitymi przeciwnościami i kryzysami. Przyglądamy się branży i sprawdzamy, jak radziła sobie od momentu wejścia Polskiej gospodarki w system rynkowy.

Transformacja ustrojowa i początek gospodarki rynkowej

Początek lat 90. ubiegłego wieku, związany z transformacją ustrojową w Polsce, był kluczowym okresem dla branży budowlanej. Przejście od gospodarki centralnie planowanej do rynkowej otworzyło drzwi dla prywatnych inwestycji i nowych możliwości rozwoju dla sektora.

Punktem startowym dla gospodarki rynkowej było wejście w życie tzw. Ustawy Wilczka, czyli aktu prawnego, który przekształcił gospodarkę Polski z centralnie planowanej w rynkową. Ustawa liczyła zaledwie 55 artykułów i funkcjonowała w oparciu o zasadę „co nie jest zakazane, jest dozwolone”.

W 1989 roku, wraz z wejściem w życie ustawy Wilczka, sektor budowlany w Polsce był silnie scentralizowany i kontrolowany przez państwo. Był to okres, w którym polskie firmy budowlane działały głównie na zlecenie państwowych przedsiębiorstw i instytucji. Ale były też i takie, które działały zupełnie na własny rachunek.

Czytaj też:

Tę branżę czeka klęska urodzaju. „Od głębokiego dołka do wysokiej górki”

Z USA do Polski

W 1991 roku swoją firmę w Polsce zakłada Józef Wojciechowski, dzisiaj jeden z najbogatszych Polaków, założyciel JW Construction, jednego z największym deweloperów na krajowym rynku. Na początku lat 90. nie jest w tej branży żółtodziobem. Deweloperki uczył się w Stanach, dokąd wyjechał w 1980 roku. – Budowałem tam domy w granicach 35 tys. dolarów. 170 mkw. Budowaliśmy szybko, bo w 3 miesiące. Ale w końcowej fazie pobytu w Stanach budowałem już domy w widełkach od pół miliona do miliona dolarów – wspominał Wojciechowski na łamach „Wprost”.

Biznesu w Stanach uczył się również Zbigniew Niemczycki, weteran naszej Listy 100 najbogatszych Polaków, na której jest obecny od przeszło 30 lat. Jako młody chłopak wyjechał do USA, gdzie przypadkiem podczas gry w tenisa poznał Beurta SerVaasa, amerykańskiego biznesmena, właściciela kilkudziesięciu firm z branży budowlanej, chemicznej czy medialej. Niemczycki zaczął u niego pracę i przez lata piął się szczebel po szczeblu w strukturach. Kiedy w Polsce minął PRL, namówił SerVaasa do inwestycji w młody polski rynek. – On miał taką wizję, jeszcze w latach 80., że Polska i kraje ościenne stanie się miejscem zainteresowania kapitału i inwestycji – mówił Niemczycki we „Wprost”.

Sprowadził więc amerykański kapitał do Polski, a w 1991 roku zaczął budowę pierwszego nowoczesnego biurowca w Warszawie. Curtis Plaza przy ulicy Wołoskiej był pierwszym miejscem, w którym dla pracowników przewidziano open space – wtedy ewenement na ogólnopolską skalę, dzisiaj standard w prawie wszystkich polskich biurach. To od tego biurowca zaczął się Mordor na Domaniewskiej, jak dzisiaj, nieco z przymrużeniem oka, nazywa się całą dzielnicę biurową na warszawskim Mokowie. Ale po 33 latach historii Curtis Plaza idzie w zapomnienie. Niemczycki budynek sprzedał, swój gabinet wyprowadził, a budynek czeka rozbiórka.

W latach 90. to właśnie w sektorze budowlanym startował Michał Sołowow, dzisiaj drugi najbogatszy Polak. Chciał studiować na krakowskiej AWF, ale z racji tego, że został laureatem ogólnopolskiej olimpiady fizycznej, dostał się bez egzaminu na Wydział Mechaniczny Politechniki Świętokrzyskiej. Życie potoczyło mu się zgodnie z jego pasją, którą od lat pozostaje motoryzacja. Sołowow jest trzykrotnym wicemistrzem Europy w rajdach samochodowych. Napraw aut uczył się najpierw w Polsce, potem w Niemczech, gdzie zarabiał 12 marek na godzinę. Jego matka – nauczycielka fizyki – musiała w PRL na takie pieniądze pracować cały tydzień. Z napraw poszedł w handel. Sprowadzał do Polski lekko uszkodzone wozy, które sam reperował, lakierował i sprzedawał z większym zyskiem.

Zaoszczędził 10 tys. dolarów, które zainwestował w swoją pierwszą firmę – dewelopera Mitex. Zaczynał od brukowania placów, malowania suwnic i remontów podupadłych pałacyków. Brakowało mu cementu, ale dyrektor lokalnej cementowni obiecał mu go dostarczyć w zamian za obietnicę postawienia osiedla mieszkaniowego niedaleko Kielc, skąd zresztą Sołowow pochodzi. I tak poszło. Kilka lat później Mitex wszedł na warszawską giełdę, a Sołowow odsprzedał go za kilkadziesiąt milionów złotych francuskiemu koncernowi Eiffage.

W tamtych czasach największym konkurentem Sołowowa był Witold Zaraska, dzisiaj już nieco zapomniany przedsiębiorca, który latami królował na listach 100 najbogatszych Wprost. W latach 90. media nazywały go „Ojcem polskiego kapitalizmu”, „Napoleonem budownictwa” i „Tygrysem z Kielc”. To on od zera zbudował potęgę Exbudu, w czasach świetności giganta branży budowlanej. Zatrudniał kilka tysięcy ludzi, zgarniał branżowe nagrody i najważniejsze kontrakty. Przez pracowników nazywany „małym” z racji na niski wzrost. Przez branżę „wizjonerem”, bo jeszcze za komuny budował firmę według kapitalistycznych wzorców. Tworzył Business Centre Club, a siebie samego porównywał do charyzmatycznego szefa Chryslera Lee Iacocci, który wyciągnął z potężnego kryzysu amerykańską legendę motoryzacji. Powiadał: „Lee Iacocca już się zatrzymał, a ja biegnę dalej”. Ale jego kariera w biznesie skończyła się nagle w 2000 roku. Exbud przejęła wtedy szwedzka firma Skanska, a Zaraska wyprowadził się na zasłużoną emeryturę pod Kraków.

Rozwój branży w latach 90.

Tych kilka historii pokazuje, że na początku lat 90. w branży budowlanej rodziło się wiele fortun najbogatszych Polaków. Może to trochę zaskakiwać, bo otoczenie rynkowe naprawdę nie było łatwe.

W 1990 roku wartość produkcji budowlano-montażowej wynosiła 11,3 mld zł. Rok później wzrosła do 11,5 mln zł, by w kolejnym roku spaść znów do 11,3 mld zł.

Wyraźne odbicie można zauważyć dopiero w połowie dekady, kiedy produkcja wzrosła najpierw w 1995 roku o 5,6 pkt proc., następnie w 1996 o kolejne 3 pkt proc., a w 1997 o ponad 16 proc.

Przyczyna początkowej stagnacji to przede wszystkim efekt ogólnokrajowego kryzysu związanego z bolesnym procesem polskiej transformacji, a co za tym idzie, spadkiem liczby zamówień.

Lata 90. to także zapaść na rynku mieszkaniowym. Od 1991 r. do 2000 r. w Polsce łącznie ukończono 0,89 mln nowych lokali i domów. Porównując tę dekadę do wyników z lat 1970-1979 (2,46 mln) albo 1980-1989 (1,89 mln), widać wyraźną różnicę.

Kryzys na tym polu to także pośredni efekt transformacji ustrojowej, która znacznie ograniczyła aktywność spółdzielni mieszkaniowych, a młode i wciąż niewielkie firmy deweloperskie nie były w stanie uzupełnić niszy na rynku.

Sytuację pogarszała dodatkowo hiperinflacja oraz wysokie stopy procentowe, które znacznie ograniczyły dostęp do kredytów hipotecznych.

Sytuacja na rynku zaczęła się poprawiać w 1995 roku, kiedy wprowadzono denominację oraz ustawę, która przywracała budownictwu mieszkaniowemu możliwość korzystania ze wsparcia publicznego.

W drugiej połowie tamtej dekady nastąpił wzrost dynamiki przychodów giełdowych spółek budowlanych. W 1996 roku, licząc w nominalnych przychodach, zanotowano 59,7-proc. progresję.

Okres silnego wzrostu, związany m.in. z większym zaangażowaniem w deweloperskim rynku mieszkaniowym m.in. Echa Investment, Elektromontażu-Północ, Budimeksu, Exbudu czy Polnordu, był jednak krótki i w rok 2000 branża budowlana wchodziła pogrążona w kryzysie z wieloma wyzwaniami na karku.

Początek nowego wieku

Jednym z największych było dostosowanie się do nowych warunków rynkowych oraz konieczność inwestycji w nowoczesne technologie i maszyny. Udział branży budowlanej w generowaniu PKB, który pod koniec lat 90. urósł do 8 proc., spadł o 3 pkt proc.

Wskaźnik rentowności netto przedsiębiorstw budowlanych spadł w roku 2000 z poziomu 2,1 proc. do 0,9 proc. W kolejnym roku był już poniżej zera i wynosił -1,2 proc., a w 2002 osiągnął poziom -2,1 proc.

Czytaj też:

Ponad 8 tys. zł brutto. Przeciętna pensja nie jest „przeciętna” i to zakłóca obraz

Fundusze unijne

Przełomowy dla branży okazał się rok 2004 i wejście Polski w struktury Unii Europejskiej, które stworzyło dogodne warunki dla wzrostu inwestycji budowlanych. Dostęp do funduszy unijnych dla projektów infrastrukturalnych wyciągnął branżę z kryzysu.

W roku 2006 wskaźnik rentowności netto polskich firm budowlanych przekroczył 3 proc., a udział sektora w PKB skoczył do poziomu 7,7 proc.

Polska wciąż była jednak pod tym względem w ogonie Europy, zajmując razem ze Szwecją ostatnie miejsce. Na szczycie rankingu znajdowała się wtedy przeżywająca boom gospodarczy Irlandia, gdzie sektor budowlany odpowiadał za ponad 18 proc. PKB.

Wyraźne różnice dotyczyły też rodzaju realizowanych kontraktów. W roku 2005 aż 73 proc. sprzedanej produkcji montażowo-budowlanej miała charakter inwestycyjny, a tylko 27 proc. remontowy. W lepiej rozwiniętych krajach UE tendencja była odwrotna.

Dynamiczny rozwój gospodarczy oraz wzrost popytu na nowe budynki mieszkalne i komercyjne przyczyniły się do dynamicznego rozwoju sektora budowlanego w pierwszej dekadzie XXI wieku. Duże projekty infrastrukturalne, takie jak budowa autostrad, dróg ekspresowych, stadionów czy galerii handlowych, stały się widocznym znakiem rozwoju. Sektor budowlany stał się ważnym filarem gospodarki, generując znaczący przychód, zatrudnienie i inwestycje infrastrukturalne.

Czytaj też:

10 największych budowniczych dróg, kolei czy metra. „Dwa lata czekania na KPO”

Wielki kryzys

Sektor budowlany był jednak narażony na wahania koniunktury gospodarczej, co wpłynęło na jego stabilność. W okresach kryzysu finansowego, inwestycje budowlane często były ograniczane, co negatywnie wpływało na rentowność firm z branży.

W latach 2008-2009, światowy kryzys finansowy odbił się na polskiej branży budowlanej, prowadząc do spadku liczby inwestycji oraz ograniczenia dostępności kredytów. W wyniku tego, niektóre firmy zbankrutowały, a inne musiały zmniejszyć swoją działalność lub się restrukturyzować.

W okresie od 15 września 2008 roku do 15 stycznia 2016 roku miała miejsce niekorzystna zmiana wartości indeksu branżowego WIG-Budownictwo, która wyniosła -72,51 proc. Ten spadek bezpośrednio świadczy o ogólnej złej kondycji finansowej największych przedsiębiorstw budowlano-montażowych działających na polskim rynku.

Czytaj też:

Oto 30 największych firm budowlanych w Polsce. Liderzy trzymają się mocno

Euro 2012

Czynnikiem, dzięki któremu udało się częściowo wyhamować kryzys w branży była modernizacja stadionów sportowych przed Euro 2012, co spowodowało zwiększenie liczby inwestycji w budownictwo sportowe.

Głównym motorem napędowym budownictwa w 2011 roku były obiekty inżynierii lądowej i wodnej, których udział w całym 2011 roku wzrósł do 60,1 proc. Rok 2012 charakteryzował się pogłębieniem problemów w sektorze budowlanym, który od 2008 roku (poza rokiem 2011, kiedy to osiągnięto 0,1 proc. wzrost) realnie zmniejszał wartość wytworzonej produkcji. Polski sektor budowlany w 2012 roku odnotował 4,7 proc. spadek produkcji sprzedanej.

Odbicie na rynku

Początek drugiej dekady XXI wieku był dla firm budowlanych trudny. Kryzys finansowy i spadek popytu doprowadziły do stagnacji. Dodatkowo opóźnienia we wdrażaniu unijnej perspektywy na lata 2014–2020 i ogłaszaniu przetargów infrastrukturalnych spowodowały kryzys w budownictwie. Środki unijne zostały uruchomione tylko w niewielkim procencie, na rynku zaostrzyła się konkurencja między firmami budowlanymi, które obniżały ceny do granicy opłacalności, chcąc złapać jakiekolwiek zlecenia.

Te wzloty i upadki w branży są zresztą obecne do dziś. Patrząc na wyniki sektora z drugiej dekady tego wieku, można dojść do wniosku, że branża budowlana w Polsce jest wciąż wysoce nieprzewidywalna. Bartłomiej Sosna, ekspert rynku budowlanego z agencji badawczej Spectis podsumował to w ten sposób:

„Sektor budowlany cechuje się zmienną liczbą dużych zleceń trafiających każdego roku na rynek. Tymczasem zdecydowana większość największych firm wyspecjalizowana jest w określonym typie budownictwa, np. budownictwie przemysłowo-magazynowym, energetycznym, kolejowym, mostowym czy tunelowym, co czyni te podmioty wysoce podatnymi na wahania koniunktury rynkowej”.

W drugiej połowie nastąpiło jednak odbicie, w 2017 roku wzrost produkcji był dwucyfrowy a wartość dodana do PKB urosła o 1 proc. Dynamiczny rozwój sektora mieszkaniowego w ostatniej dekadzie, widoczny w budowie nowych osiedli mieszkaniowych oraz w inwestycjach deweloperskich.

„Odbicie w branży było rezultatem poprawy m.in. koniunktury gospodarczej – obserwowany wzrost PKB, spadek bezrobocia prowadził do zwiększenia aktywności inwestycyjnej, także w zakresie budownictwa. Poprawa sytuacji spowodowała też otwarcie na inwestycje infrastrukturalne – co miało kolosalne znaczenia dla branży: drogi, obiekty, sieci energetyczne – to wszystko wpłynęło na aktywny rozwój biznesu. Warto też zwrócić uwagę na stopy procentowe, które w Polsce przez lata były niskie – do 2021 r. Funkcjonująca do tego czasu polityka monetarna sprzyjała inwestycjom deweloperskim oraz infrastrukturalnym i jednocześnie wpływała na aktywność nabywców m.in. nieruchomości mieszkalnych” – mówi Sławomir Majchrowski, prezes Grupy Selena, która powstała na początku lat 90.i dziś jest czołowym światowym graczem na rynku chemii budowlanej.

Programy rządowe wspierające rozwój infrastruktury drogowej i mieszkaniowej, takie jak "Program Budowy Dróg Lokalnych" czy "Mieszkanie Plus".

Jednocześnie branża coraz wyraźniej zaczęła odczuwać problemy, z którymi zmaga się do dziś – presję płacową, braki kadrowe i rosnące ceny materiałów.

Pandemia i wojna

Falę dynamicznego wzrostu przerwała w 2020 roku pandemia COVID-19, która sparaliżowała światowy biznes i doprowadziła do przerwania łańcuchów dostaw. Polski sektor budowlany zareagował jednak na ten szok dość łagodnie. W połowie marca indeksy giełdowe firm budowlanych notowały spadki na poziomie 21-26 proc., ale szybko zaczęły się odbijać.

Łagodne przejście pandemicznego kryzysu to przede wszystkim efekt tego, że lockdowny w Polsce nie objęły branży budowlanej. Znacznie gorzej sektor zniósł jednak wybuch wojny w Ukrainie. Przerwanie łańcuchów dostaw ze Wschodu i odpływ pracowników z Ukrainy doprowadził do gwałtownego wzrostu cen, z którym branża zmaga się do dzisiaj.

Warto zaznaczyć, że zaraz po wybuchu wojny, na przełomie marca i kwietnia 2022 roku, ceny wyrobów stalowych wzrosły dwukrotnie w porównaniu ze styczniem 2022 roku, a ponad trzykrotnie w porównaniu ze styczniem 2021 roku. Zmiana cen wyrobów budowlanych w Polsce kształtowała się na poziomie od kilkunastu do nawet 200 proc., w zależności od asortymentu. Ten wzrost cen miał bezpośredni wpływ na wyniki finansowe spółek, zwłaszcza na "marżowość" kontraktów realizowanych w formule długoterminowej.

Stan branży dzisiaj

Największymi graczami na polu budowlanym są duże firmy deweloperskie oraz przedsiębiorstwa budowlane, które specjalizują się w realizacji dużych inwestycji infrastrukturalnych. Branża budowlana odgrywa istotną rolę w gospodarce, generując przychody z podatków, tworząc miejsca pracy oraz wpływając na wzrost PKB kraju.

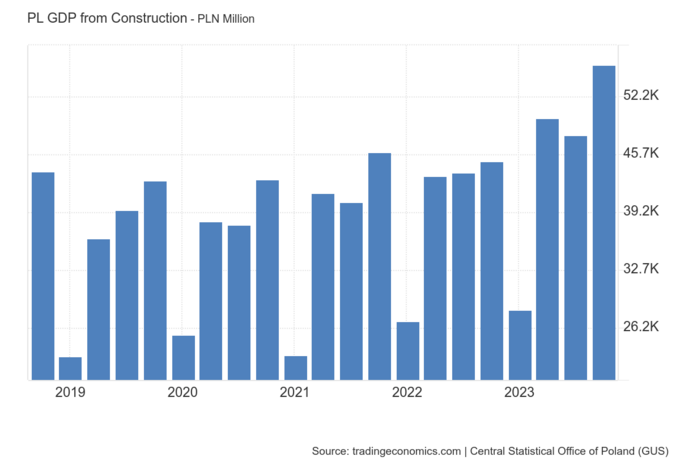

Obecnie udział branży w PKB kraju szacuje się na 5,6 proc., co jest wynikiem charakterystycznym dla krajów rozwiniętych. Według ostatnich danych wartość dodana brutto w budownictwie w 2023 r. w porównaniu z 2022 r. wzrosła o 3,4 proc., wobec wzrostu o 5,1 proc. w 2022 r.

Perspektywy dla branży

Perspektywy dla polskiej branży budowlanej z jednej strony mogą się wydawać obiecujące, zwłaszcza w kontekście planowanych inwestycji infrastrukturalnych oraz potrzeby rozbudowy infrastruktury mieszkaniowej. Jednak sektor będzie jednak musiał stawić czoła wyzwaniom związanym ze zrównoważonym rozwojem, efektywnością energetyczną oraz rosnącymi oczekiwaniami dotyczącymi standardów jakościowych.

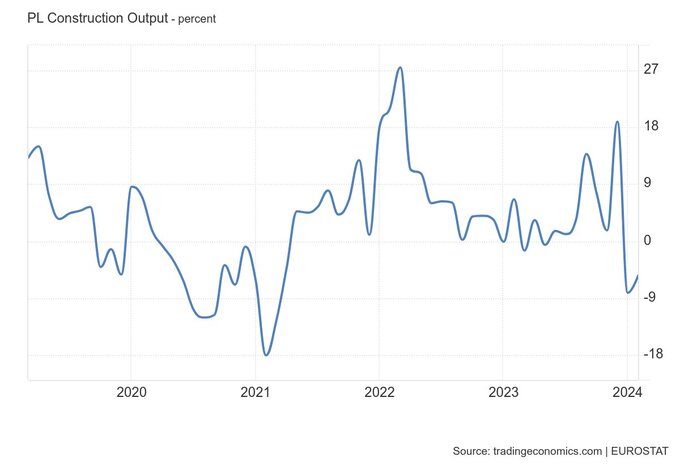

Kilka dni temu media donosiły o kiepskich danych produkcji budowlano-montażowej. Według ostatnich danych GUS, w marcu była ona niższa o 13,3 proc., w porównaniu do tego samego okresu za zeszły rok. To wynik słabszy od oczekiwań, bo analitycy wprawdzie wieszczyli spadek, ale tylko na poziomie 4,4 proc. – To najgorszy marzec od 2016 roku – alarmuje dr Damian Kaźmierczak z Polskiego Związku Pracodawców Budownictwa. Eksperci z mBanku piszą, że wyniki dla całej branży zaniżyły głównie spółki inżynieryjne od dużych kontraktów na kolei czy w energetyce. Powód tego stanu rzeczy jest dość prosty, czyli dwa lata czekania na środki z Krajowego Planu Odbudowy. Ich brak spowodował ogromne przestoje i zamrożenie kluczowych inwestycji w dużą infrastrukturę lądową czy wodną. Zdaniem dr. Kaźmierczaka z PZPB nie pomogła również wyborcza kumulacja, którą przeżywamy właśnie w Polsce, bo zmiana władzy jest zawsze u nas długim i skomplikowanym procesem, który inwestycjom nie sprzyja.

Jednak, żeby nie kończyć tego raportu pesymistycznie, to w ciągu ostatnich 35 lat sektor budowlany jest dzisiaj filarem polskiej gospodarki. W trzy i pół dekady zbudowaliśmy nad Wisłą potężne firmy, które nie stawiają tylko budynków, ale produkują też przecież drzwi, okna, cement, szkło, dachy, chemię budowlaną i masę innych produktów, bez których żaden obiekt by nie powstał. Świadczy o tym choćby liczba rankingów, które przygotowaliśmy w ramach budownictwa – pierwszego sektora prześwietlanego w Forum Wolności Gospodarczej. Przez ostatnie dwa tygodnie opublikowaliśmy aż 13 zestawień. Wyróżniliśmy 200 firm. Wszystkie znajdują się wśród 1000 największych spółek prywatnych działających nad Wisłą. Żadna inna branża nie ma aż tak silnej reprezentacji w polskim biznesie.

Czytaj też:

Ekspert: Zapotrzebowanie na lokale dla imigrantów będzie rosnąć

Archiwalne wydania tygodnika Wprost dostępne są w specjalnej ofercie WPROST PREMIUM oraz we wszystkich e-kioskach i w aplikacjach mobilnych App Store i Google Play.