Do tej pory w polskim społeczeństwie dominowało oszczędzanie resztkowe, czyli odkładamy tyle, ile nam zostało na koniec miesiąca. Tymczasem eksperci od oszczędzania przekonują, że tajemnica gromadzenia pieniędzy tkwi w odwrotnym mechanizmie. Powinniśmy z góry odkładać założoną część zarobków, a wydawać tylko to, co pozostało. Na takim modelu opiera się przygotowywany przez rząd projekt ustawy o pracowniczych planach kapitałowych (wejdzie w życie w 2019 r.). Mają one zachęcić Polaków do oszczędzania i jednocześnie zabezpieczyć ich na starość.

Spać z poduszką finansową

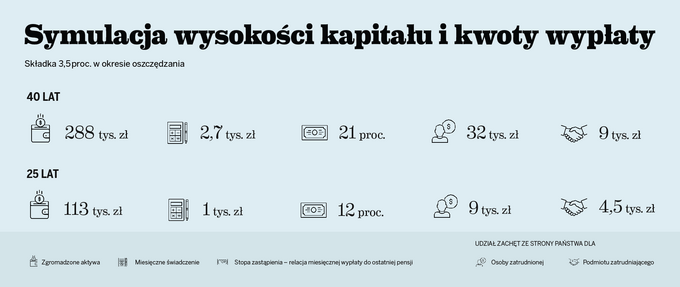

Program PPK ma być skierowany do ponad 11 mln pracowników, w tym do ok. 9 mln osób zatrudnionych w sektorze przedsiębiorstw i ponad 2 mln pracujących w budżetówce. Z systemu będą mogli skorzystać wszyscy, za których pracodawcy odprowadzają składki na ubezpieczenie emerytalne do ZUS. Oznacza to, że docelowo udział w PPK wezmą przedsiębiorstwa zatrudniające co najmniej jedną osobę, za którą odprowadzają składkę na ZUS. Chyba że pracodawca ma już pracowniczy program emerytalny i opłaca składkę na rzecz zatrudnionego w wysokości min. 3,5 proc. wynagrodzenia. Program jest przyjazny dla pracodawców, ponieważ ich składki nie zostaną dodatkowo ozusowane. Z kolei pracownik zapłaci swoją składkę i otrzyma dodatek ze strony pracodawcy i państwa. Natomiast państwo poniesie koszt dopłat i ulg, ale przez to zyskuje na zwiększającym się poziomie oszczędności i wzroście bazy finansowania polskich przedsiębiorstw.

– „Do PPK trafią wszyscy zatrudnieni w wieku do 55 lat, a osoby powyżej 55. roku życia, jeśli wyrażą taką wolę. To już pokazuje, dlaczego ten projekt jest ogromny. Obejmie wszystkich pracowników w kraju, a sam system będzie rewolucją w sposobie oszczędzania Polaków” – zauważa Ewa Małyszko, prezes PFR Towarzystwa Funduszy Inwestycyjnych.

Przewidywana w projekcie ustawy wysokość i struktura składek oraz zachęt fiskalnych w ramach PPK ma wyglądać następująco: państwo przekaże składkę powitalną, jednorazową, która wyniesie 250 zł, oraz dopłatę roczną w kwocie 240 zł. Składka podstawowa pracodawcy wyniesie 1,5 proc. podstawy składek na ubezpieczenie emerytalne i rentowe. Składka dodatkowa pracodawcy wynosi do 2,5 proc. podstawy składek na ubezpieczenie emerytalne i rentowe. A składki pracownika: podstawowa – 2 proc. podstawy składek na ubezpieczenie emerytalne i rentowe oraz dodatkowa – do 2 proc. podstawy składek na ubezpieczenie emerytalne i rentowe. Łączna minimalna odprowadzana składka (pracodawcy i pracownika) może wynieść 3,5 proc., a maksymalna – 8 proc. Składki pracownika rozliczane będą z wynagrodzenia netto.

Prywatne i dziedziczone

Całe przedsięwzięcie, choć słuszne w założeniu, może być jednak trudne do przeprowadzenia po sprawie OFE. Twórcy pomysłu PPK robią jednak wszystko, aby przezwyciężyć złe skojarzenia Polaków z oszczędzaniem na emeryturę. Dlatego od momentu wpłaty pierwszej składki oszczędności wpłacone do PPK będą prywatne, przypisane do konkretnej osoby z imienia i nazwiska i dziedziczone. Mogą być też wykorzystane na wpłatę udziału własnego przy zakupie pierwszego mieszkania. Jednak po pięciu latach karencji rozpocznie się okres 10 lat nieoprocentowanej spłaty wykorzystanych środków z rachunku PPK.

Zgromadzone oszczędności (do 25 proc.) będzie można wypłacić także w przypadku ciężkiej, przewlekłej choroby pracownika, jego współmałżonka lub dziecka (w takiej sytuacji wypłaconych środków nie trzeba będzie zwracać). Uczestnik będzie mógł w każdej chwili zrezygnować z udziału w PPK i wypłacić zgromadzone przez siebie środki oraz 70 proc. składek finansowanych przez podmiot zatrudniający wraz z wypracowanym zyskiem. 30 proc. składki finansowanej przez pracodawcę trafia na indywidualne konto uczestnika w ZUS. Co warte odnotowania, w wielu rozwiniętych krajach realizowane są podobne programy – od Niemiec, Wielkiej Brytanii, krajów skandynawskich po Kanadę i Nową Zelandię. A projekt PPK czerpie z najlepszych praktyk i najbardziej efektywnych mechanizmów wdrożonych planów systematycznego, długoterminowego oszczędzania.