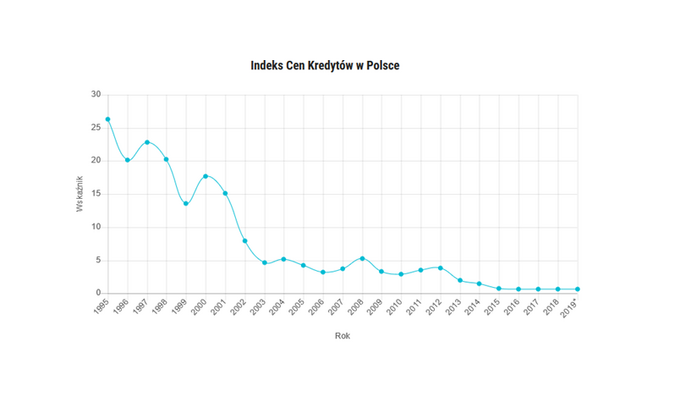

Jednym z najważniejszych kryteriów, które wpływają na wybór kredytu, jest jego oprocentowanie. Miesięczne raty kredytów gotówkowych nadal mogą być atrakcyjne za sprawą niskich stóp procentowych, które na rekordowo korzystnym poziomie utrzymują się od paru lat. Przy zaciąganiu kredytu ważne jest oprocentowanie i prowizja, ale też koszty dodatkowe. Dane wskazują na to, że najbardziej opłacalne było zaciągnięcie kredytu w 2019 roku, ponieważ oprocentowanie kredytów było najniższe od 1995 roku.

W chwili obecnej stopy procentowe ustalane przez Radę Polityki Pieniężnej są na najniższym poziomie od 1995 roku, co sprawia, że stawka oprocentowania po której pożyczają sobie pieniądze banki tzw. WIBOR, jest niska. To z kolei powoduje, że oprocentowanie kredytów jest na rekordowo niskim poziomie od lat 90.

Jak mówi Szymon Ziemba, autor porównywarki tanich kredytów gotówkowych online Rekin Finansów - „nadchodzące lata będą więc dalej sprzyjać zadłużaniu się, ponieważ koszty kredytu będą prawdopodobnie jeszcze niższe, na co wskazuje światowy trend. Warto wspomnieć, że oprocentowanie kredytów jest zazwyczaj zmienne, tak więc zaciągając dziś kredyt, twoje raty w przyszłości mogą zmaleć”.

Bez względu na to, kiedy zdecydujemy się na zaciągnięcie kredytu, najlepiej wybrać najtańsza ofertę kredytową i z dopasowaną ratą do możliwości finansowych kredytobiorcy. Zawsze warto mieć rezerwę na wypadek nieprzewidzianych wydatków.

Obecnie inflacja w Polsce kształtuje się w okolicach 3% i jest zatem wielkim sprzymierzeńcem wszystkich kredytobiorców, którzy mają kredyty długoterminowe. Im wyższa inflacja, tym realny koszt kredytu jest niższy. Wysoka inflacja, to rosnące ceny wszystkich towarów i usług, a koszty kredytu pozostaną na podobnym poziomie lub będą nawet obniżone, w zależności od decyzji Rady Polityki Pieniężnej.

Inflacja oznaczy spadek siły nabywczej pieniądza w czasie. Przykładowo, dziś za 10 000 zł można kupić więcej niż w przyszłym roku lub za parę lat. Pieniądz bowiem, poprzez inflację traci na wartości. Warto więc dziś zadłużać się i konsumować, bo przynajmniej część kosztów kredytu spłaci inflacja.

Wysokość podstawowych stóp procentowych ustala Rada Polityki Pieniężnej, dlatego banki nie mogą podwyższyć oprocentowania kredytu klientowi ponad 10% rocznie. Wszyscy obecni kredytobiorcy, którzy już posiadają kredyty w złotówkach, mogą cieszyć się z niskich rat.

Rynek bankowy jest mocno zdominowany przez państwowe banki komercyjne, tj. PKO BP, Pekao SA, Alior Bank i parę mniejszych, jak BOŚ Bank. Największy udział w rynku kredytów ma PKO Banku Polskiego. Banki prywatne poprzez niskie stopy procentowe mają problem w utrzymaniu historycznych rentowności. Rynek sprzyja największym bankom z tanim dostęp do kapitału, a tymi są właśnie banki państwowe posiadające depozyty instytucji publicznych, gminnych, spółek skarbu Państwa.

Mocny wzrost płacy minimalnej sprzymierzeńcem kredytobiorców

Jeśli w ciągu najbliższych kilku lat, zapowiadana najniższa płaca minimalna urośnie z 2250 złotych brutto do nawet 4000 zł brutto, tj. o 78%, to lepiej już teraz zdecydować się na zaciągnięcie kredytu. Dlaczego? Ponieważ inflacja, czyli wzrost cen w gospodarce będzie bardzo duży.

Wyższe wynagrodzenie doda nam nie tylko pewności siebie, ale także poprawi naszą ogólną sytuację ekonomiczną. Dzisiejsza inflacja pokazuje, że nie opłaca się oszczędzać tylko kupować i nabywać dobra trwałe, których ceny w warunkach inflacyjnych będą rosły. Wzrost cen, np. nieruchomości, wydaje się pewny przy tak ogromnej podwyżce płacy minimalnej. Drożeć będą nie tylko dobra trwałe, ale przede wszystkim usługi. Strzyżenie męskie u fryzjera dziś kosztujące 30 zł, a po podwyższeniu płacy minimalnej do 4000 zł brutto może okazać się kosztem 53 zł, przyjmując, że cena wrośnie przynajmniej o tyle, ile płaca minimalna. Taki wzrost cen wynika m.in. z dużego wzrostu podatków, które zależą od płacy minimalnej m.in. składek ZUS.

Jeśli pracodawca będzie zmuszony do podwyżki pensji swoich pracowników, będzie musiał przenieść koszty pracy na ceny swoich towarów i usług. Skoro wynagrodzenie wzrośnie, to koszty zatrudnienia pracownika również się podniosą, ponieważ przedsiębiorca z firmowych finansów, musi opłacić składki. A to z kolei zasili budżet państwa i zagwarantuje, że tak szybko średnia krajowa w Polsce nie będzie rosnąć. Według Szymona Ziemby, blogera finansowego, nie ma szans, aby średnia płaca w Polsce rosła w tempie wzrostu płacy minimalnej, czyli 15,5% rocznie. Po prostu coraz więcej osób będzie zarabiać pensję minimalną lub bliższą minimalnej.

Wiadomo już, że inflacja w Polsce będzie rosnąć, co potwierdził już NBP w swoich projekcjach na 2020 r. Jeśli wg optymistycznych prognoz inflacja powędruje nawet w okolice 3,5-4%, oznacza to, że pochłonie prawie cały wzrost gospodarczy. Możemy zatem zainwestować nasz potencjał kredytowy w to, na co nie będzie nas już stać w przyszłości, szczególnie jeśli zakładamy, że nasza płaca nie będzie rosnąć o 15,5% rocznie tak jak płaca minimalna.